Résultats au 31 décembre 2022

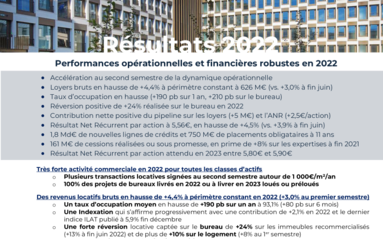

Performances opérationnelles et financières robustes en 2022

- Accélération au second semestre de la dynamique opérationnelle

- Loyers bruts en hausse de +4,4% à périmètre constant à 626 M€ (vs. +3,0% à fin juin)

- Taux d’occupation en hausse (+190 pb sur 1 an, +210 pb sur le bureau)

- Réversion positive de +24% réalisée sur le bureau en 2022

- Contribution nette positive du pipeline sur les loyers (+5 M€) et l’ANR (+2,5€/action)

- Résultat Net Récurrent par action à 5,56€, en hausse de +4,5% (vs. +3,9% à fin juin)

- 1,8 Md€ de nouvelles lignes de crédits et 750 M€ de placements obligataires à 11 ans

- 161 M€ de cessions réalisées ou sous promesse, en prime de +8% sur les expertises à fin 2021

- Résultat Net Récurrent par action attendu en 2023 entre 5,80€ et 5,90€

Très forte activité commerciale en 2022 pour toutes les classes d’actifs

- Plusieurs transactions locatives signées au second semestre autour de 1 000€/m²/an

- 100% des projets de bureaux livrés en 2022 ou à livrer en 2023 loués ou préloués

Des revenus locatifs bruts en hausse de +4,4% à périmètre constant en 2022 (+3,0% au premier semestre)

- Un taux d’occupation moyen en hausse de +190 pb sur un an à 93,1% (+80 pb sur 6 mois)

- Une Indexation qui s’affirme progressivement avec une contribution de +2,1% en 2022 et le dernier indice ILAT publié à 5,9% fin décembre

- Une forte réversion locative captée sur le bureau de +24% sur les immeubles recommercialisés (+13% à fin juin 2022) et de plus de +10% sur le logement (+8% au 1er semestre)

- Une contribution nette du pipeline positive, et qui s’accélère au second semestre

- Des frais de structure sous contrôle, en légère baisse dans un contexte de reprise de l’inflation

Une gestion proactive de la dette malgré un contexte incertain

- Coût moyen de la dette stable en 2022 à 1,2% au global

- 750 M€ de dette obligataire levée depuis début 2022 à coût moyen de 1,36%, maturité moyenne de 11 années : émission obligataire en janvier 2022, mise en place de swaps au mois d’août et abondement de lignes obligataires en décembre 2022 et janvier 2023

- Sur-liquidité de l’ordre de 1 Md€ qui permet de couvrir les échéances obligataires actuelles jusqu’en 2027

- Taux de couverture élevé à court moyen et long terme (supérieur à 90% en 2023-2025, et de près de 80% en moyenne jusqu’à fin 2028 avec une maturité moyenne des couvertures de 7 années)

Agrégats financiers solides en 2022

- Résultat Récurrent Net par action en hausse de +4,5%

- Valeur du patrimoine : -0,6% sur 12 mois (incluant la création de valeur du pipeline engagé), avec un effet loyer positif dans les zones centrales compensant la remontée des taux de capitalisation

- ANR NTA à 172,2€ par action (-2,3% sur 1 an)

- ANR NDV à 183,8€ par action, en hausse de +6,3% grâce à la valorisation des instruments de couverture et de la dette à taux fixe

- LTV droits inclus à 33,7% sur les meilleurs standards de marché

- Dividende 2022 : 5,30€ par action, intégralement payé en numéraire

2023 : une dynamique qui se prolonge, avec une croissance attendue de +4,3% à +6,1% du RNR par action

Le résultat Récurrent Net part du Groupe est attendu entre 5,80€ et 5,90€ par action en 2023, soit une hausse de +4,3% à +6,1%.

Beñat Ortega, Directeur général : « En 2023, Gecina bénéficiera de l’augmentation embarquée du taux d’occupation, de la progression des effets de l’indexation, d’une réversion captée positive et de la contribution locative du pipeline de développement. En parallèle la structure du bilan du Groupe offre une bonne visibilité sur l’évolution des charges financières, renforçant notre confiance pour l’exercice, et justifiant ainsi notre guidance pour l’année. »

Retrouvez le communiqué complet ici

Dans le but de sécuriser sa communication, Gecina certifie ses documents avec Wiztrust. Vous pouvez en vérifier l'authenticité sur le site wiztrust.com